Finanzierung eines E-Bikes: Ihr kompletter Leitfaden zum Ratenkauf, 0%-Finanzierung usw.

Ein eigenes E-Bike zu haben, scheint für viele ein Traum zu sein, der so nah ist. Die Freiheit, mühelos durch die Stadt zu fahren, Anstiege hochzukommen und die Natur auf zwei Rädern zu spüren, ist definitiv eine verführerische Vorstellung. Eines kommt jedoch am häufigsten dazwischen: die E-Bike-Finanzierung. Ein hochwertiges E-Bike kann eine ansehnliche Summe Geld kosten, aber was wäre, wenn Sie es sofort erleben und dennoch in kleinen Raten bezahlen könnten? Dies ist der Zeitpunkt, an dem die E-Bike-Finanzierung ins Spiel kommt. In diesem Artikel erfahren Sie alles, was Sie über kluge E-Bike-Finanzierung, Fallstricke und wie Sie auch mit einem begrenzten Budget die richtige Entscheidung für sich treffen, wissen müssen. Wir werden die häufigsten Fragen beantworten und Ihnen außerdem helfen, den Weg zu Ihrem neuen E-Bike so reibungslos und transparent wie möglich zu gestalten.

Warum die E-Bike-Finanzierung eine intelligente Wahl ist

Der Gedanke, einen großen Geldbetrag auf einmal auszugeben, kann entmutigend sein. Eine Finanzierung teilt die Kosten in monatliche Raten auf und ermöglicht Ihnen einen sofortigen Kauf. Dies hat mehrere Schlüsseleffekte:

Sofortige Nutzung:

Sie müssen kein halbes Jahr oder länger warten, um auf Ihr E-Bike zu steigen. Sie können sofort zur Arbeit pendeln, einkaufen fahren oder ins Wochenende starten.

Zugang zu mehr Qualität:

Eine Finanzierung ermöglicht es Ihnen, ein teureres, langlebigeres und zuverlässigeres E-Bike zu kaufen, anstatt auf ein günstiges Modell auszuweichen, das möglicherweise eine kürzere Lebensdauer hat. Das macht mehr Spaß, ist viel sicherer und kommt Sie langfristig günstiger.

Finanzielle Sicherheit:

Ihre Ersparnisse bleiben für unerwartete Lebenssituationen oder dringendere Anschaffungen unangetastet, da Sie die Kosten über einen längeren Zeitraum aufteilen.

Bargeld zu Hause:

Sie müssen Ihr Erspartes nicht auf einmal ausgeben. Ein altes Sprichwort sagt zwar: „Bargeld zu Hause ist wie Honig im Topf“, aber es kann auch Sorgen bereiten, denn es ist nicht versichert und kann gestohlen werden. Ihr Geld auf einem Bankkonto ist hingegen sicher.

Planungssicherheit:

Dank einer festen monatlichen Rate haben Sie eine klare Sicht auf Ihre Kosten und können Ihr Budget sicher planen.

Ratenkauf, 0%-Finanzierung und mehr: Die beliebtesten Finanzierungsmodelle

Wenn Sie ein E-Bike finanzieren wollen, haben Sie mehrere Möglichkeiten. Jedes Modell hat seine Vor- und Nachteile, daher muss der passende Kredit individuell abhängig von Ihrer finanziellen Situation und Ihren Vorstellungen ausgesucht werden.

1. Ratenkauf direkt im Geschäft/Online

Dies ist oft die einfachste und schnellste Lösung. Viele Händler arbeiten mit Partnerbanken zusammen, wodurch die Finanzierung direkt beim Abschluss des Kaufes an der Kasse möglich ist.

Vorteile: Der Prozess ist oft leicht und direkt durchführbar, und die Finanzierung wird unkompliziert beim Kauf beschlossen.

Nachteile: Der Zinssatz eines Händlerkredits ist oft höher als bei einem klassischen Ratenkredit. Prüfen Sie die Konditionen trotzdem genau.

2. Verführerische 0%-Finanzierung

Eine Finanzierung ohne effektiven Jahreszins ist verlockend, aber man sollte genau hinschauen.

Vorteile: Sie zahlen tatsächlich keine Zinsen auf den Kaufpreis und können die Kosten bequem über die Laufzeit verteilen.

Nachteile: Manchmal sind solche Angebote an Bedingungen geknüpft oder der Kaufpreis des Produkts ist von vornherein höher. Vergleichen Sie daher immer den Endpreis.

3. Klassischer Ratenkredit bei einer Bank

Sie können auch einen separaten Ratenkredit bei Ihrer Hausbank oder einer anderen Bank aufnehmen und das E-Bike damit bar bezahlen.

Vorteile: Sie treten beim Händler als Barkäufer auf und können eventuell einen Rabatt aushandeln. Die Zinsen können günstiger sein als bei einer Händlerfinanzierung.

Nachteile: Der Prozess ist aufwändiger, weil Sie das Geld gesondert beantragen müssen. Es kann einige Tage dauern, bis das Geld verfügbar ist.

4. Radleasing per Arbeitgeber

Eine der besten Optionen ist das Dienstrad-Leasing. Sie bekommen das E-Bike über Ihren Arbeitgeber, und die monatliche Rate wird automatisch von Ihrem Bruttogehalt abgezogen.

Vorteile: Durch die Gehaltsumwandlung sparen Sie eine Menge Steuern und Sozialabgaben. Oft werden Versicherungen und Servicepakete mit angeboten. Häufig ist dies die günstigste Möglichkeit, ein hochwertiges E-Bike zu beziehen.

Nachteile: Sie können diese Option nur nutzen, wenn Ihr Arbeitgeber ein solches Modell anbietet.

5 dringende Fragen zur E-Bike-Finanzierung

Nachdem Sie sich für ein Finanzierungsmodell entschieden haben, stellen sich oft weitere Fragen zu spezifischen Details. Hier sind die Antworten auf die häufigsten Fragen:

1. Kann man ein E-Bike trotz negativem SCHUFA-Eintrag finanzieren?

Ein heikles Thema, das jedoch angesprochen werden muss. Die kurze Antwort: Ja, aber es wird schwer. Fast alle großen Banken und Händler werden einen Antrag bei einem harten negativen SCHUFA-Eintrag ablehnen. Zum Glück gibt es spezialisierte Anbieter und Möglichkeiten, die anders vorgehen.

Die Optionen sind:

Suchen Sie nach spezialisierten Vermittlern: Sogenannte Anbieter für "Kredit trotz SCHUFA" finden sich im Netz. Hier ist jedoch Vorsicht geboten, da es viele betrügerische Angebote gibt. Die Zinsen werden deutlich höher als normal sein.

Anzahlung: Eine hohe Anzahlung, zum Beispiel 30 % des Fahrzeugwerts, hilft, das Risiko für den Händler oder die Bank zu senken, und erhöht die Chancen auf eine Genehmigung erheblich.

Zweiter Kreditnehmer: Wenn Ihr Partner oder ein Familienmitglied mit guter Bonität den Antrag mit unterschreibt, ist die Ausgangslage für die Bank eine andere.

Händler mit alternativen Prüfungen: Einige Händler arbeiten mit Banken zusammen, die nicht nur Ihren SCHUFA-Score prüfen, sondern auch andere Faktoren in ihren Entscheidungsprozess einbeziehen. Sprechen Sie diese Möglichkeit direkt mit dem Händler an.

2. Was passiert, wenn ich die Raten nicht mehr zahlen kann?

Ihre Lebensumstände können sich ändern. Ein proaktives Vorgehen ist in diesem Fall von entscheidender Bedeutung.

Mögliche Schritte, um das Problem zu lösen:

Sofort handeln: Kontaktieren Sie sofort Ihren Kreditgeber. Ignorieren Sie Mahnungen nicht.

Lösungen suchen: Fragen Sie nach einer Ratenpause oder einer Senkung Ihrer monatlichen Rate durch eine Laufzeitverlängerung. Die meisten Kreditgeber sind kooperativ, wenn sie sehen, dass Sie bereit sind, eine Lösung zu finden.

Konsequenzen von Nichtzahlung: Lassen Sie es besser nicht so weit kommen. Bei Zahlungsverzug können Mahngebühren anfallen, negative SCHUFA-Eintragungen, die Kündigung des Kredits und im schlimmsten Fall wird ein Inkassobüro eingeschaltet oder es kommt zur Lohnpfändung.

3. Gibt es bei einer 0%-Finanzierung versteckte Kosten?

Eine Null-Prozent-Finanzierung bedeutet normalerweise, dass der Nominalzinssatz null ist. Trotzdem sollten Sie das Kleingedruckte lesen. Mögliche „versteckte“ Faktoren:

Bearbeitungsgebühr: Auch wenn selten, kann eine einmalige Bearbeitungsgebühr anfallen.

Teure Restschuldversicherung: Es kann Ihnen eine Versicherung angeboten werden, die bis zu 10 % Ihrer Darlehenssumme betragen kann. Diese ist in den meisten Fällen optional.

Vergleich zum Barkauf: Vergleichen Sie den Preis des E-Bikes bei 0%-Finanzierung mit den Kosten bei einem Barkauf. Es gibt Szenarien, bei denen E-Bikes bei solchen Aktionen teurer sind, um die Zinskosten zu decken.

Konto-/Kartenbindung: Manchmal müssen Sie für die Finanzierung eine Kreditkarte beantragen, die nach Ablauf der Aktion hohe Zinsen hat.

4. Wie finde ich das beste Finanzierungsangebot?

Der Schlüssel liegt im Vergleich. Wenn es um Ratenkredite geht, sollte man sich nicht nur auf die monatlichen Kosten verlassen.

Der effektive Jahreszins zählt: Dieser enthält alle von Ihnen zu zahlenden Gebühren und ist der beste Wert, um verschiedene Kreditgeber zu vergleichen.

Die Gesamtkosten abschätzen: Multiplizieren Sie die monatliche Rate mit der Anzahl der Monate. Vergleichen Sie, wie viel Sie insgesamt für Ihr E-Bike zahlen werden.

Nutzen Sie Online-Rechner: Vergleichen Sie Ratenkredite online und prüfen Sie die Angebote von mindestens zwei oder drei verschiedenen Händlern.

Angebote im Auge behalten: Prüfen Sie regelmäßig nach Aktionen, insbesondere zum Saisonende oder bei Modellwechseln.

5. Kann ich als Neukunde eine Finanzierung bekommen?

Ja, das sollten Sie. Es ist heutzutage ganz normal, dass ein Kunde im Internethandel oder beim Händler um die Ecke als Neukunde eine Finanzierungsmöglichkeit bekommt. Die Bonitätsprüfung erfolgt im Hintergrund automatisiert. Sie müssen lediglich alle Ihre persönlichen Daten korrekt eingeben, volljährig sein und einen Wohnsitz in Deutschland haben. Manchmal ist für eine Bonitätsprüfung ein Video-Ident- oder Post-Ident-Verfahren vorgeschrieben, einfach um sicherzustellen, dass Sie die Person sind, für die Sie sich ausgeben. Ein regelmäßiges Einkommen wird vorausgesetzt, aber seien Sie versichert, als Neukunde sind Sie kein schlechterer Kunde als ein Bestandskunde.

Top 5 E-Bike-Marken, die Sie kennen sollten

Wenn Sie einen Kredit beantragen, investieren Sie Geld in ein solides Produkt und möchten einen guten Wert für dieses Geld erhalten. Die folgenden fünf Marken bieten für viele Käufer ein gutes Preis-Leistungs-Verhältnis.

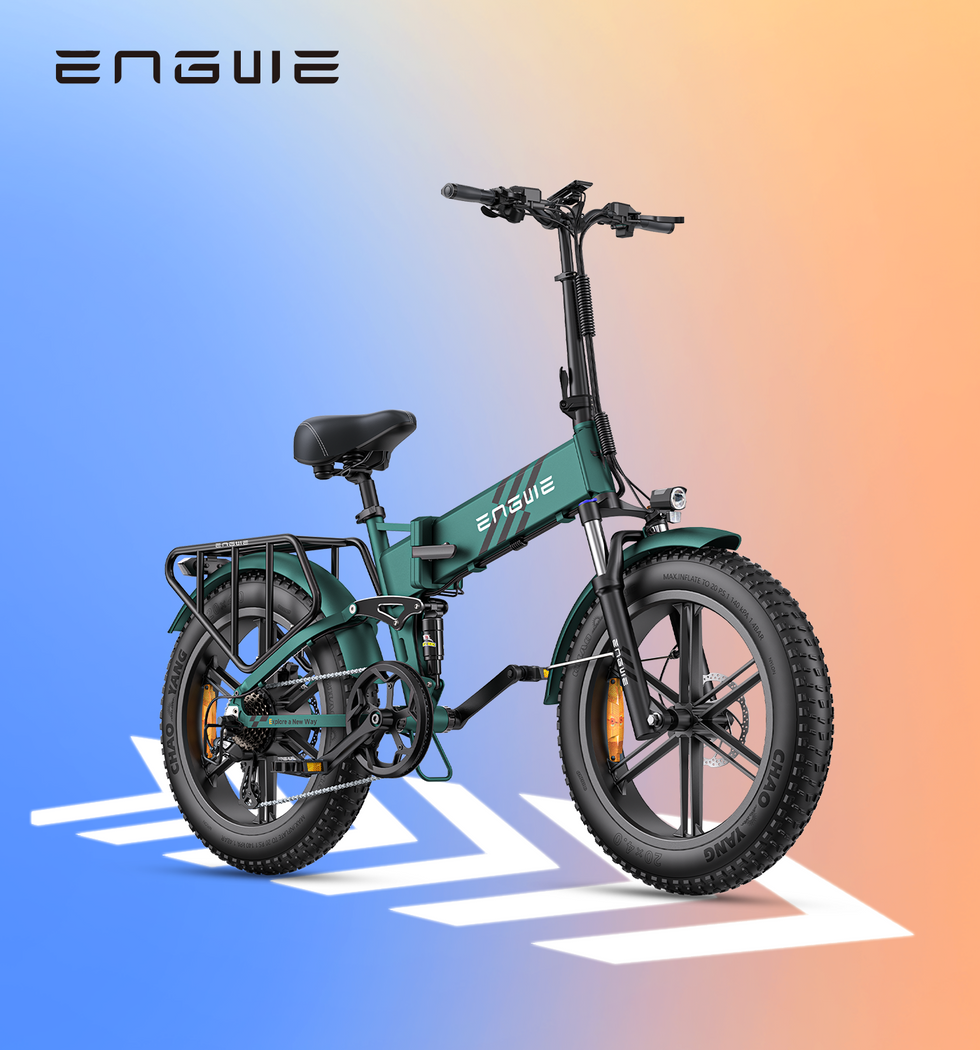

1. Engwe: Der preiswerte Abenteurer, der sich lohnt

Engwe hat sich den Ruf erarbeitet, hervorragend ausgestattete, robuste E-Bikes zu einem sehr fairen Preis anzubieten. Besonders empfehlenswert ist das Engwe EP-2 Boost Fat Tire Foldable Electric E-Bike. Dieses Modell ist ein extrem gutes Beispiel dafür, wie man maximale Funktionalität erhält und eine Finanzierung damit sinnvoll macht. Das EU-konforme, faltbare Fat-Tire-Elektrofahrrad hat es in jedem Gelände in sich. Der legale 250-W-bürstenlose Motor wird von einem innovativen Drehmomentsensor unterstützt und sorgt für einen ultrasanften Antrieb und ein reibungsloses Fahrgefühl. Er zeichnet sich durch ein maximales Drehmoment von 55 Nm und eine spezielle Boost-Taste aus, die das Radfahren auch in echten Bergen viel einfacher und angenehmer macht. Die Reichweite des leistungsstarken 48V 13Ah-Akkus beträgt bis zu 120 km und das Fahrrad ist mit leistungsstarken 180-mm-Scheibenbremsen vorn und hinten für maximale Sicherheit ausgestattet. Die speziellen 20 x 4.0 Zoll großen Fettreifen lassen das Fahrrad über Asphalt, Schotter- oder Sandstraßen gleiten und federn Unebenheiten perfekt ab. Die einteiligen Laufräder sind besonders stabil und wartungsarm. Das Rad ist faltbar und kann einfach verstaut und transportiert werden. Mit Shimano 7-Gang-Schaltung, kompletter Beleuchtung und festem Gepäckträger ist das Engwe EP-2 Boost eine echte All-in-One-Lösung für Pendler, Tourenfahrer oder pures Freizeitvergnügen. Jeder, der sein Geld weitsichtig ausgeben möchte, erhält hier wirklich viel E-Bike für sein Budget.

2. Cube: Der deutsche Allrounder

Bekannt für exzellentes Preis-Leistungs-Verhältnis und mehrere hundert Modelle, von City-E-Bikes bis zu High-End-E-Mountainbikes.

3. Haibike: Einer der Pioniere sportlicher E-Mountainbikes

Wenn Sie sich vor allem im Gelände wohlfühlen, dann bietet Haibike innovative Technologien und eine aggressive, leistungsorientierte Geometrie.

4. Riese & Müller: Die Premium-Marke für Komfort, Qualität und Langlebigkeit

R&M ist vor allem für seine vollgefederten City- und Trekking-Bikes bekannt. Diese sind oft mit Gepäckträgern vorne und hinten ausgestattet und haben sehr oft Doppelakku-Optionen für extreme Reichweiten.

5. Canyon: Ein reiner Direct-to-Customer-Hersteller

Canyons E-Bikes sind überwiegend sportlich und leistungsfähig. Da Canyon keine Zwischenhändler bezahlen muss, sind seine Fahrräder häufig zu einem sehr wettbewerbsfähigen Preis mit hoher Qualität konfiguriert.

Letzte Tipps für Ihren erfolgreichen Kauf

Bevor Sie den Kaufvertrag oder einen Finanzierungsvertrag unterschreiben, sollten Sie sich noch einige Dinge merken. Dies garantiert Ihnen, dass Sie in den nächsten Jahren Freude an Ihrer Entscheidung haben.

Probefahrt:

Ein E-Bike ist wie ein Schuh. Fahren Sie ein paar verschiedene Modelle, um die richtige Größe und Passform zu finden. Finden Sie heraus, wie der Motor reagiert und wie sich das Rad bei hoher Geschwindigkeit und in Kurven verhält.

Bedarfsanalyse:

Brauchen Sie ein Stadtrad, ein Langstrecken-Trekking-Bike oder ein Mountainbike? Ein E-Bike sollte für den Zweck gekauft werden, für den es zu über 90 % genutzt wird.

Vertrag lesen:

Achten Sie auf den effektiven Jahreszins, die Laufzeit, die Gesamtkosten des Darlehens und die Bedingungen für eine außerplanmäßige Rückzahlung.

Folgekosten einplanen:

E-Bikes benötigen Wartung, ein gutes Schloss, einen Helm und gegebenenfalls eine E-Bike-Versicherung!

Zusammenfassung: Weg frei zu Ihrem Traum-E-Bike

Die Finanzierung eines E-Bikes ist kein Hindernis mehr, sondern eine intelligente Brücke zu mehr Mobilität, Gesundheit und Freude. Indem Sie sich mit den verfügbaren Finanzierungsmodellen vertraut machen, kluge Fragen stellen und ein hochwertiges Modell nach Ihren spezifischen Bedürfnissen auswählen, können Sie sicher sein, dass Sie die richtige und nachhaltige Entscheidung treffen. Und das Beste daran ist, dass die hohen Anschaffungskosten auf kleine monatliche Raten heruntergebrochen werden, sodass Sie das E-Bike ab dem ersten Tag in vollem Umfang nutzen können.

Der Weg zu Ihrem neuen E-Bike ist erstaunlich kurz und einfach. Finden Sie das beste Angebot da draußen und freuen Sie sich auf unvergleichliche Fahrfreude!